说起新加坡的中央公积金制度,相信很多人都是一知半解~

只要是在新加坡拿到PR或公民的工作人士都有自己的中央公积金账户,反正每个月公司都会将个人和公司需要缴纳的份额自动缴纳。

但是很多人甚至不知道,自己每个月具体缴纳了多少公积金,都进了什么账户,公积金具体可以用来做什么?为啥我们总觉得自己每个月交了不少钱,这钱到底是给自己用的还是给政府了都搞不明白~

今天就给大家详细揭秘一下新加坡的中央公积金制度,说点你不知道的公积金用途!

褒贬不一的

新加坡公积金制度

说白了,新加坡的中央公积金制度本质是一个强制储蓄计划。新加坡法律规定每个新加坡国民不分职业,只要是受雇员工,公司和个人都要缴纳公积金。

很多人抨击新加坡的中央公积金制度,因为中央公积金制度是政府将 储蓄这种传统的个人保障方式上升为国家行为产物,是一种强制储蓄计划,缺乏社会互助功能。通俗来说,就是多劳多得、少劳少得、不劳不得。

不过随着时间的见证,新加坡中央公积金的优点也被越来越多人看到, 首先公积金制度增强了人们的自我保障意识,其次强制自我积累机制为国家增加了大量建设资金,并形成了高储蓄、高积累、高增长、高就业、高积累得良性循环。

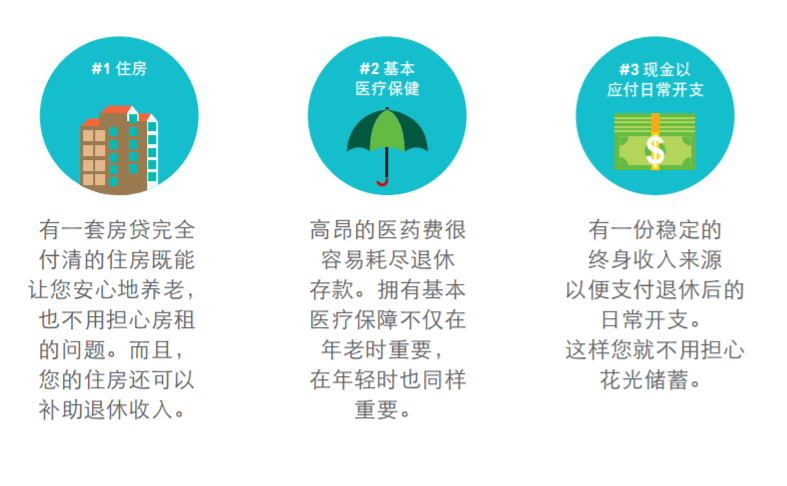

公积金养老靠谱吗?

大多数对新加坡的公积金制度都存在误解,觉得公积金就是用来养老,而且养老还养不明白,所有都担心退休后公积金里的积蓄足够用来养老吗?

但是我们都忽略了,新加坡的公积金 (CPF)制度为退休生活设下了基础。可以说公积金保证了我们退休后有房住、生病负担得起医疗费、日常开销也不用担心~你们说靠谱不靠谱呢?

个人公积金账户详情

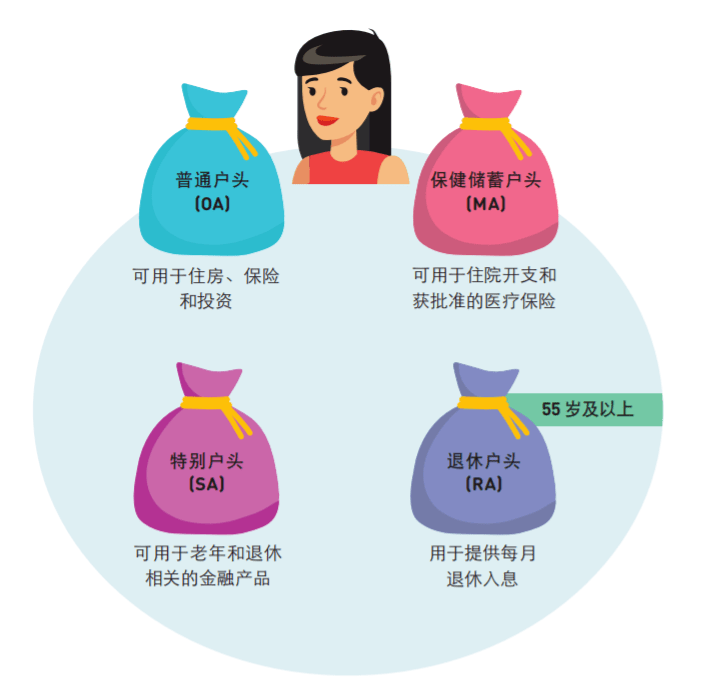

那么了解了新加坡公积金的本质,我们再来看看公积金一共分几个户头,分别占比多少,毕竟我们的钱放在哪个户头多,哪个户头少,我们也要做到心中有数!

55岁以下者拥有的个人公积金账户一共分三个户头:

普通户头(Ordinary Account, OA)

特别户头(Special Account, SA)

保健储蓄户头(Medisave Account,MA)

其中普通户头占公积金总额的72.5%、医疗户头占公积金总额的17.5%、特别户头占公积金总额的10%。年满55岁者公积金账户普通户头和特别户头将合二为一变成退休账户和保健储蓄户头。

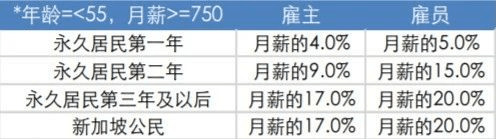

每个月交多少?

每个月都要交攻击键,但是这个钱看得见摸不着,大家当然*关心的每个月工资会有多少被放进CPF账户。对于受雇人士,每月缴纳金额雇主以及雇员本人分配计算如下:

也就是说PR第三年以后,还有公民,每个月能有工资的37%进入公积金账户,这可不是个小数目!

我们可以用公积金来做什么?

有多少人这些年就知道被动闷头往公积金账户存钱,但是公积金账户里的钱我们可以用来做什么却一无所知。

普通户头是公积金占比*高的户头,该户头里的钱可以用来买房、投资、教育投资、购买保险。

就拿买房来说,公积金普通户头里的钱可以用来交房子的首付,还房贷月供,支付房屋印花税还有律师费等。只要你公积金普通户头的钱够多,在新加坡可以实现0首付购房。

特别户头的钱可以用来养老和投资。

不过特别户头前4万新元必须留在公积金账户里,4万新币之后的数额可进行投资,可以用来购买基金、年近、债券等中低风险的产品。但是不可以用来投资股票。

保健储蓄户头(Medisave Account,MA)

保健储蓄户头顾名思义,主要是用于医疗用途,可以用来支付终生健保保费、支付乐龄健保和终身护保计划保费、住院部分账单费用以及门诊部分账单。